A makroökonómiai munkacsoport vezetője ismerteti, miért kell adóznunk, milyen példák léteznek erre a világban, és egyáltalán, van-e jó adórendszer?

– A modern nemzetállam megteremtése hozta magával az adórendszert a XIX. századtól kezdve, de a gazdaság teljesítményéhez viszonyított aránya a XX. század elején nőtt meg jelentősen. Nyugat-Európában az adóbevételek aránya a GDP-hez viszonyítva 40–45 százalék, az Egyesült Államokban kisebb a szociális rendszer, emiatt ez az érték alacsonyabb, 35 százalék körüli. Nem azért ilyen magas az adóterhelés, mert az állam ennyire „mohó”, hanem mert nagyon sok kiadást kell fedezni. Gyakorlatilag olyan jóléti célok finanszírozását teremti meg, amit a piacok nem látnak el.

Szikszai Szabolcs

– Milyen adózási szokások ismertek?

– A világon mindenhol valamilyen szinten progresszív adórendszer működik, vagyis a marginális adóráta az egyes jövedelemszintektől függ. Tisztán egykulcsos adórendszer sehol sem létezik. Vannak országok, ahol a személyi jövedelemadóra egy kulcsot határoznak meg, ugyanakkor számos kedvezmény is igénybe vehető.

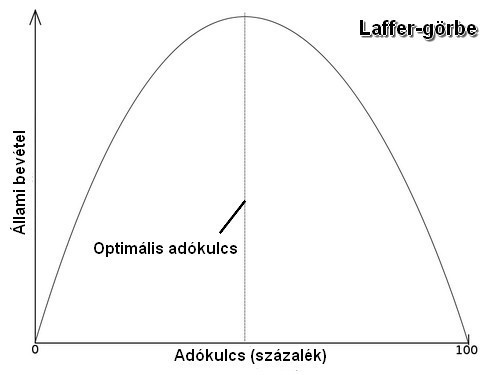

– Mi a különbség az egy- és többkulcsos adórendszer között?

– Adminisztratív szempontból könnyebb nyilvántartani, könnyebb adót bevallani és így olcsóbb is az egykulcsos rendszer, esetenként jobban ösztönöz az adóbevallásra. A közgazdászok között ismert az úgynevezett Laffer-görbe hatás, ami azt mutatja meg, hogy a különböző adókulcsok mellett mekkora adóbevétel várható. Sokan úgy vélik, hogy az egykulcsos adórendszert alacsonyabb adókulccsal érdemes bevezetni, mert az a személyi jövedelem és a társasági adóbevétel növekedéséhez vezet. A gyakorlat ezzel szemben nem minden esetben igazolja ezt az állítást. Oroszországban például az adóreformot követően nőtt a bevétel, ezzel szemben Szlovákiában és Romániában az egykulcsos adórendszer bevételcsökkenést okozott a személyi és társasági adóknál. Magyarországon az egyik nagy probléma az eddigi adórendszerrel, hogy a viszonylag kicsi adóalapra nagyon nagy adókulcsok rakódtak rá. A 4,5 millió jövedelemadó bevallást készítő közel fele mindössze 2 százalékát fizette meg a jövedelem típusú adókból származó adóbevételnek (ők a minimálbéren bejelentettek), a másik fele pedig a 98 százalékot.

– Hazánkban a korábbi többkulcsos adórendszer után az idei évben keletkezett jövedelmeket már egységesen 16 százalékos adó terheli. Milyen változásokat okozhat ez az adóbevételeket tekintve?

– Azt el kell mondani, hogy ez a járulékokkal növelt összegre vonatkozik, vagyis gyakorlatilag nem 16 százalék az adó, hanem több mint 20. Továbbra sem egykulcsos az adórendszer, mert az átlagos adókulcs jövedelemszintenként eltér a különböző adójóváírásoknak köszönhetően. A társadalombiztosítási járulékok nem csökkentek jelentős mértékben, így a foglalkoztatás költsége továbbra is magas a munkaadók számára. Szemmel láthatóan szkeptikus a kormány ezzel kapcsolatban, nem számít nagyobb adóbevételekre erre az évre, ezt bizonyítják a különböző szektorokra kivetett magas különadók.

– Számos családi kedvezmény lépett életbe.

– Ezek arra ösztönöznek, hogy minél több gyereket vállaljanak a családok. 15 éven belül megfordul az eltartó és az eltartottak aránya a nyugdíjrendszerben. Ezt jól látja a kormány is, ezért adott kiemelkedően magas kedvezményeket a három vagy több gyermekkel rendelkezők számára. De az is világos, hogy egy bizonyos jövedelemszint felett lehet csak kihasználni ezeket az adókedvezményeket.

– Milyen pozitív külföldi példákat lehetne mondani az adózásra?

– Méltányosság szempontjából azokban az országokban jobb az adórendszer, ahol progresszíven működik, ilyenek például a skandináv országok. Erős a társadalmi szolidaritás, aki többet keres, nagyobb mértékben járul hozzá a közfeladatokhoz.

Ha olcsó és adminisztratív szempontból könnyen kezelhető az adórendszer, akkor nem biztos, hogy méltányos, ha pedig mégis az utóbbi érvényesül, akkor nem biztos, hogy olcsó. Összhang szükséges, minden államnak el kell dönteni, hogy melyek a prioritásai. Most az a tendencia, hogy a bevételeket igyekeznek hozzáigazítani a kiadásokhoz ezek csökkentésével, illetve a bevételek növelésével. A legtöbb esetben, például legutóbb Angliában, a közvetett adók szerepe és aránya nőtt, ami nem jelentkezik a béreknél, nehezebb kibújni az adófizetés alól.

Magyarországon az a cél, hogy minél előbb felzárkózzunk az Európai Unió többi tagországaihoz, vagyis a beruházások élénkítése a legfőbb feladatunk. A tőkejövedelmek jelenlegi alacsonyabb adóztatása talán ezt ösztönözheti.